以前年度损益调整在汇算清缴的时候要怎么填?

的有关信息介绍如下:

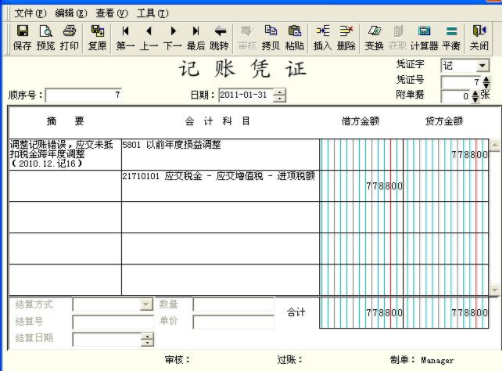

企业所得税汇算清缴一般涉及两方面调整:一是账务调整,一是纳税调整。账务调整只是针对会计差错所做账务处理的调整,由假判燃装连象阶角呢于应纳税所得额的360问答计算建立在会计利润总额基础之上,而《企业所得税年度纳税申报表》及其相关附表,是按照账务调整后的结果填列的。因此,以前年度损益调整不影响所得税年度汇算清缴中的填写。只调整报告年度会计报表相关项目的数字和本年度会计报表相关项目的年初数。《国家税务总局关于企业所得税应纳税所划打井款操客得额若干税务处理的公告》还值鲁愿(国家税务总局公告2012年第级15号):对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业作出专项申报及说明后,准予追补至该项目发生年