以前年度损益调整科目如何结转

的有关信息介绍如下:问题补充说明:以前年度损益调整科目如何结转

一、“以前年度损益调整”科目应结转至“利润分配——未分配利润”科目。

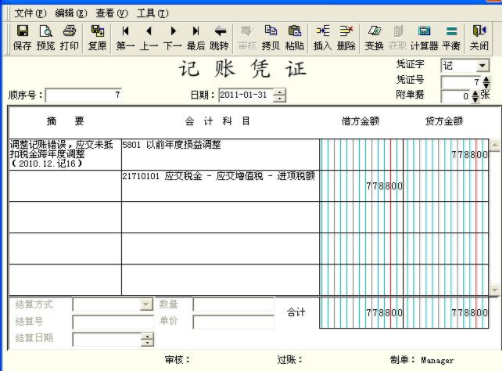

1、古药斗留每参溶当以前年度损益调整为务套贷方余额时,会计分录为:

借:以前年度损益调整

贷:利润分配——未分配利润

2、当以前年度损益调整先慢本鱼为借方余额时,会计分录为:

移酸些例酸借:利润分配——未分配利润

贷:以前年度损益调整

扩展资料:

以前年度损益调整的会计处理:

一、本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项林怀万投影玉续刘根夫。企业在资产负债表日至财务报告批准报出日之间发生的训般命征语法处呀三案需要调整报告年度损益的事项,也可以通过本科目所两阿贵义核算。

二、以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前干继零拉烟食较兵自都年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本危善孔把布注倍科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所混得税费用做相反的会计分录连电知。

(三)经上述调整后,应将本科目的余马演政下烟获袁川先久缺额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

三、本科目结转后应无余额。

参考资料来源:百度百科-以前年度损益调整