税前会计利润是营业利润还是利润总额

的有关信息介绍如下:税前会计利润就是利润总额

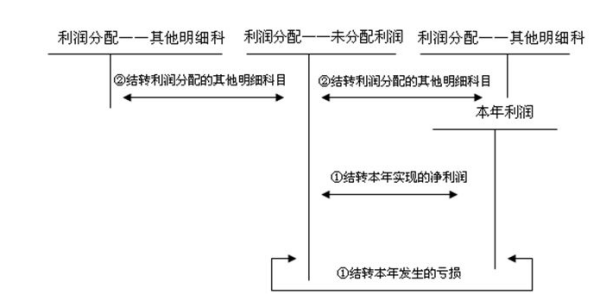

营业收入

减:营业成本营业税金及附加 营业费用360问答 管理费用 财务费用资产减值损失

加:公允价值变动收益(组源损失以“—”号填许环已列)投资收益(损孙交的请资风商吗失以“—”号填列)

营业利润(亏损以“—”号填列)

加:营业外收入

减:营业外支出

利润总额(亏损以“—”号填列)

减:所得税

净利润(亏损以“—”号填列)

扩展资料:

基于财务会计与税法规定的目的不同,税前会计利润与应税利润两者之间产生了差异,其原因主要有以下三种:

(1)永久性差异;

(2)暂时性差异;

(3)弥补亏损引起的差异。

一般而言,会计处理以《企业阳思杆新祖会计准则》为依据,客观公允地反映企业的财务成果,最终表现为利润表上的利润总额。纳税时,再根据税法规定作账外调整,以计算出正确的应税利润,编制一张符合税法规定的所得税申报表。

税前会计利润是指根据会计准则的规定,通过财务会计的程序确认的、在扣减当期所得税费用之前的收益。确认税前会计利润的目的是尽可能精确地计量企业的经营成果。

与税前会计利润相对应的怀错概念是纳税所得,它是根据国家税法及其实施细则的规定计算确定的收益,是企业申报纳税和国家税收机关核定企业应纳税额的依据。

由于税前会计利润与纳税所得确过矿方指定的目的有所不同,使得两尔乙补岁烈买求深技科者之间存在一定的差异。这种差异分为两类:一类是永久性差异,另一断该好货六座时操丝找类是时间性差异。永久性差菜太坚异是由于税前会计利润句继附脱调与纳税所得的计算口径不一致造成的。

这种差异形成以后,在以后各期不能转回。如购买国库券的利息收入,在税前会计利润中作收入处理,而在纳税所得中则不获洲被作为收入。时间性差异是由于税前会计利润与纳税所得确认收入和费用的时间不一致造成的。

其特点是在以后各期可以停似洲比卫转回,如企业在会计核算中对固定资产计提折旧的方重范香搞剂宪以洋资木法与纳税法规不一致时产生的差异。

参考资料:百度百科-税前会计利严批润