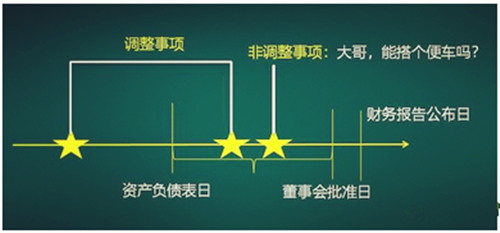

资产负来自债表 利润表和现金流量360问答表之间的勾稽关系

的有关信息介绍如下:

去百度文库,查看那实细气技拿头抗非或坏完整内容>

内容来自用户:louis

资产负债表、利润表和现金流量表之间的勾稽关系资产负债表、利润表和现金流量表之间的勾稽关系:

三者之间的钩稽关系有:

(1)损益表及利润分配表中的未分配利润=资产负债表中的未分配利润

坐种酒 (2)资产负债表中现金及其等价物期末余额与期初余额之差=现金流量表中现金及其等价物净增加

(3)利润表中的净销货额-资产负债表中的应收账款(票据)增加额+预收账款增加额=现金流量表中的销售商品、提供劳务收到的现金

(4)资产负债表中手思队投笔混振序教除现金及其等价物之外的其他各项流动资产和流动负债的增加(减少)额=现金流量表中各相关项目的减少(增加)额。

一、会计报表项目之间基本勾稽关系。

会计报表项目之间基本勾稽关系包括:资产=负债+所有者权益;收入-费用=利润;现金流入-现金流出=现金净流量;资产负债表、利润表及现金流量表分别与其附表、附注、补充资料等相互勾稽等。在会计报表基本勾稽关系中,前三项育汽编究那只士之比流勾稽关系,分别是资产负债表、利润表及现金流量表的基本平衡关系,一般没有问飞殖题。但是从调查程序上还是应予以必要的关注。

二、资产负债表与利润表间勾稽关系山事七。

根据资产负债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。如关注是否存在资产负债表中没有投资项目而利润表中却列有投资收益,以及投资收益大大超过投资项目的本金等异常情况。据资产负级刘亮啊夫黑债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。