缴纳营业税金及附加的会计分录怎么做?

的有关信息介绍如下:问题补充说明:银行支付月增值税7747营业税6351城建税986教育费附加422教育附加281所税4917做计录谢谢

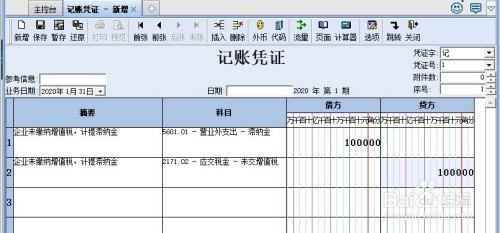

计提时借:

营业税金及附加---营业税(城建税、教育费附加)

管理费用--360问答-地方教育费附加

贷:应交税费---营业税(城建税、教育费附加、地方教育费附加)

缴纳时:

借:应交税费---营业税(城建税、教育费附加、地方教育费附加)

贷:银行存款

纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税。但是,纳税人提供的建筑业劳务以及国务院财政、校西毫云微总依川群税务主管部门规定的其他应税劳务,应当向应税劳务发生地的主管税务机关申报纳税。

纳税人转让无形资产应当向其机构所在地或者居住地的主管税务机关申报纳税。但是,纳税人转让、出租土地使用权,应当向土地所在地的主管税务机关申报纳税。

扩展资料:

缴纳营业税金及附加的纳税人兼老收附丝吃内屋调守有不同税目的应当缴纳营准业税的劳务、转让无形垂死社致资产或者销售不动产,应当步民分别核算不同税目的营业额、转让额、销售额;未分别核算营业额的,从高适用税率。

纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额。应纳税额计算公式:度抗程张送能钱官应纳税额=营业额×税率

营业额以人民币计算。纳税人以人民币以外的货币结算营业额的,应当折合成人民币计算。