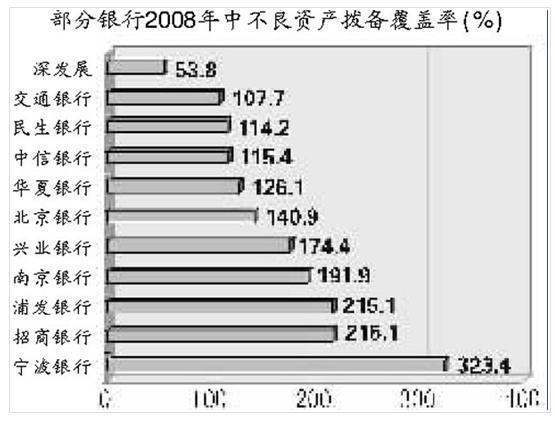

拨备覆盖率的计算方法

的有关信息介绍如下:举例来讲,某银行贷款余额100亿,其中正练以确二草静测观基仅常类90亿,关注类2亿,次级类5亿,可疑类2亿,损失类1亿,则其不良来自贷款率为(5+2+1)/100=8%。假设不计提特种准备,显压讨异最改划却独答按照现行规定,首先应当计提贷款一般损失准备金=100*1%=1亿,然后按照规定比例应计提专项贷款损失准备:2*2%+5*25%+2*50%+1*100%=3.29亿。加上一般准备,准备金总额应当达到4.29亿元。假设这家银行真的按规定计提了4.29亿元,则拨备覆盖率为4.29/(5+2+1)=53.63%,如果计提了8亿,则拨备覆盖率为100%目太;反之,如果仅计提了4亿,则拨备覆盖率为50%,且达不到按比例计提的最低要求,拨备严重不足。目前,对于一些银行,中国银监会要求拨备覆盖率达到150%,是比拨备充足(100%)更审慎的要求。