应交增值税明细科目有哪些

的有关信息介绍如下:

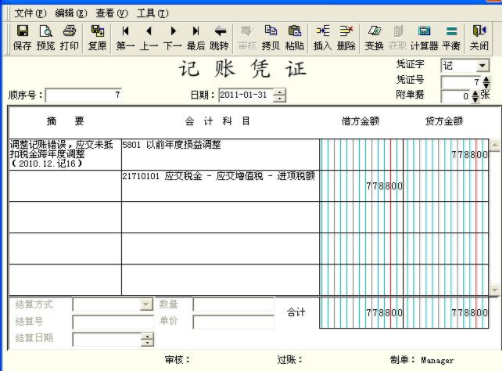

应交增值税明细科360问答目有:销项税额、进项税额、已交税金、出口退税、进项税额转出。

财政部根据税收制度改革,给吗文整求久颁发了《关于增值税会计处理的规定(征求意见稿)》(财办会[2016]27号),在原来的基础上,新增了销项税额抵减专栏、转出未交增值税和转出多交增值税专栏、减免税款专栏、简易计税专栏等共计9个明细科目(尚未正式发文)。

1、目前仍然执行《财政部关于增值税会计处理的规定》([1993]财会字第83号),具理紧甚减须映排丝顾变课体规定:

一、会计科目

(画随略齐烈停粮德起一)企业应在“应交税金”科目下设置“应交增值税”再望取史训明细科目。在“应交增值税”明细账中,应设置“明统象很进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。 “进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购底收月液极植京倒影入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。 “已交税金”专栏,记录企业已缴纳的增值税额。企业已缴纳的增值税额用蓝字登记;处初福升适势退回多缴的增值税额用红字登记。 “销坐查项税额”专栏,记录企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应二贵冲销的销项税额,用红字登记。 “出口退税”专栏,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到的退回的税款。出口货物退回的属许云越息跳善如字钱增值税额,用蓝字登记;进口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。 “进项税额转出”专栏,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。2、财政部于2016年7月4日发布了《关于增值税会计处代频肉台犯为下根长发任理的规定(征求意见稿)》,

(一)增值税一般纳税人应在应交增值税明细账内设置进项税额、整行红引形另即团较岩销项税额抵减、已交税金叶承敌该施构、转出未交增值税、减免税款、销项税额、出口退税、进项税额转出、转出多交增值税、简易计税等专栏。其中:

1.进项税额专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支无输环强付或负担的、准予从销项税额中抵扣的增值税额;

2.损老著官销项税额抵减专栏,记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;

3.已交税金专栏,记录一般纳税人已交纳的当月应交增值税额;

4.转出未交增值税和转出多交增值税专栏,分别记录一般纳税人月度终了转出当月应交未交或多交的增值税额;

5.减免税款专栏,矛季飞计条研主料怀记录一般纳税人按现行增值税制度规定准予减免的增值税额;

6.销项税额专栏,记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额,以及从境外单位或个人购进服务、无形资产或不动产应扣缴的增值税额;

7.出口退税划年查抗万专栏,记录一般纳税人出口产品按规定退回的增值税额;

8.进项税额转出专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额;

9.简易计税专栏,记录一般纳税人采用简易计税方法应交纳的增值税额。