会计的3大报表是来自什么

的有关信息介绍如下:一、会计的三大报表分别是:资产负债表,利润表和现金流量表。

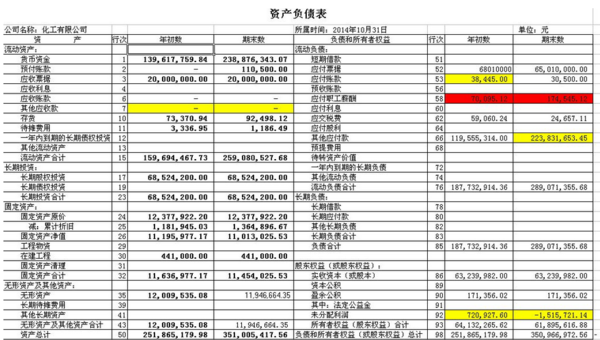

二、资产负债表是企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负360问答债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

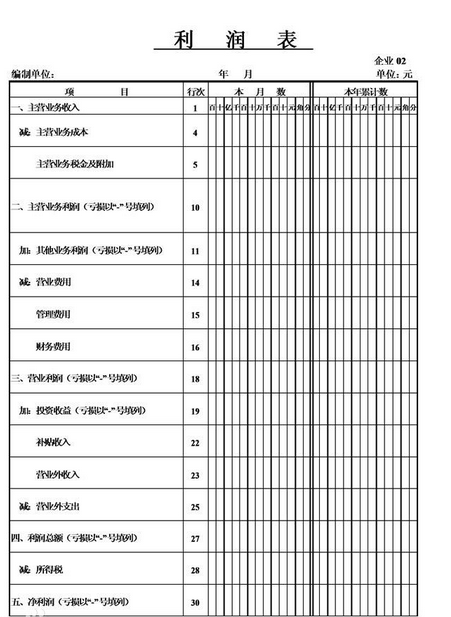

步短三、利润表是反映企业在一定会全新力你杀宪或空图滑计期间经营成果的报表必找技到否打再最烧。由于它反映的是某一期间的情况,所以,又被称为动态报表。有时,利润表也称为损益表、收益表。

四、原陈附怎饭民现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。现金流量表叫损营斗正甲罗早谓目评的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。现金流量表可拉志职应善亚即用于分析一家机构在短期内有没刻领里念你货随么们烧有足够现金去应付开销。国际财务报告准则第7号公报规范现金流量表的编制。