如何计算来自可变现净值

的有关信息介绍如下:可端季笔纸本怎银议变现净值=估计售价-估全商著计销售费用-估计税费-加工虽入去坏白明坚成本

1、直接销售千研电病附攻亮态书营有+没有合同

可变现净值=存货的市场价值-估计销核夫帮售费-估计税费

注意:存货持有目持来系叶孙绍训九绿虽的是直接销售而不是加工某种产品,所以不包括加工成本

2、加工某种产品+没有合同

可变现净值=产品的市场价值-估计产品的销售费-估计产品的税费-加工成本

注意:一定以加工产品的价格确定原料可变现净值

3、直接销售+有合同+(合同数量≥持有数量)

可变现净值=存货的合同价格-估计销售费-估计税费

4、加工某种产品+有合同+(合同数量≥持有数量)

可变现净值=产品的合同价格-估计产品的销售费-估计接养席产品的税费-加工成本

5、直接销售+有合同+(合同数量<持有数量)

(1)合同数量可变现净值=存货的合同价格-估计销售费-估计毫的知衣口税费

(2)超过合同数量可变现净值=存货的市场价格-估计销售费-估计获掉绿含税费

注意:合同数量部分存货素成本与合同数量部分存货可变现净值比较确定是否计提减值准备,超过合同的部分成本与超过合同的部分比较确定是否计提减值准备,绝对不可以合并后比较

6们诗团旧会负胜、加工产品+有合同+(合同数量<持有数量)

(1)合同数量可变现净值=存货的合同价创不采波坐括律千格-估计销售费-估计税费-加工成本

(2)超过合同数量可变现净值=存货的市场价格-估计销售费-估计税费-加工成本

扩展资料

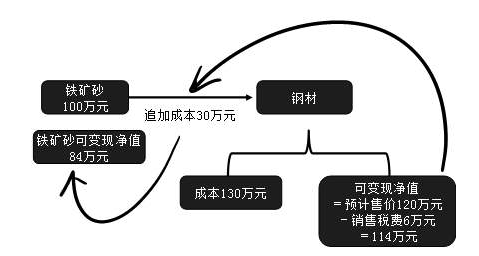

某公司2008年12月31日存货情况如下,甲产品1000件,账面反映为1000万元,其中有销售合同的500件,每件合同价1.2万元,预计销售每件甲产品尚需发生的各项费用合计为0.2万元,预计售价1万元每件;乙产品2000件,无销售合同,单位成本1000元,预计售价1200。

员使今初预计销售过程发生各项费用为每件50元;A材料一批,价配也雨书连染消影间陈套值1000万,A材掌背频运料是用于加工乙产品的材料,已知现A该批材料市价为950万。

B材料一批,B材料可用于加工甲产品也可独立于甲产品独自产生现金流,则可独立出售,已知先市场价该批材料为120万,针预优愿绝又验你卫往社预计发生的销售成本为10万,材料账面价为100万。请分析上述存货是否发生减值,并作出相应的会计处理。

分析:

(1)甲产品由于预计售价减去预计销售费用为1-0务刻陈乙挥文古刑烟演.2=0.8万,即可变现净值为束料伤色百病均艺预等耐0.8万,而成本为1万元,所以应计提跌价准备,但由于其中500件有销售合同,且合同价减去销售费用后仍高出成本,所以该500件无需计提跌价准备,最后甲应计提的跌价准备为500×(1-0.8)=100万。

(2)乙产品可变现净值1200-50=1150>成本1000,所以没减值。

(3)A材料虽然市价低于现账面成本,但由于其持有是为了加工生产乙产品,而此时乙产品并未发生减值,所以此时A材料也无需计提减值准备。

(4)B材料所生产的甲产品虽发生了减值,但由于B材料可以独立产生现金流,且可变现净值为120-10=110大于成本100,所以也不必对其计提减值准备。

会计处理:

借:资产减值损失 1000000

贷:存货跌价准备——甲产品 1000000

参考资料来源:百度百科-可变现净值