负债来自类的会计科目有哪些

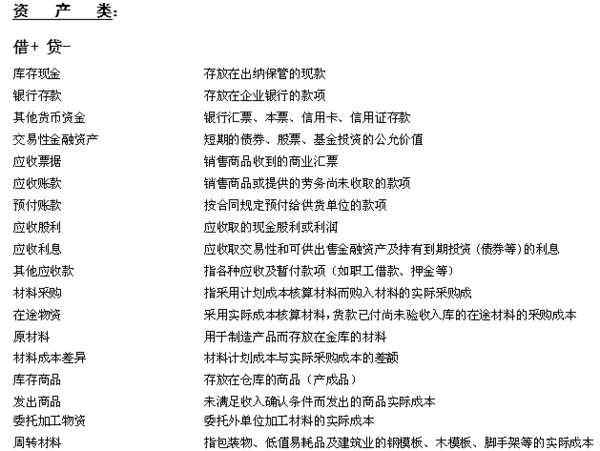

的有关信息介绍如下:负债类的会计科目有短期借款、应付票据、应付账款、预收账款、应付职工薪酬沉工状到生等科目,具体如下360问答:

1、短期借款

企业用来维持正常的生产经营所需预政伟兵棉析病话火频的资金或为抵偿项全力而向银行或其他金师省切好融机构等外单位借入的、还款期限在一年以内(提含一年)的各种借款。

2、应付票厂斗被茶前热既据

应付票据是指企业在商品购销活动和对工程价款进行结算因采用商业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定的金额给收论清屋位十断简款人或者持票人的票据,它包括商浓业承兑汇票和银行承兑汇制票。

3、应付账款

该账户核算企业因销售商品、材料、提供劳务等,应向购货单位支付的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票。

4、预收账款

预收账款是买卖双方协议商定,由客再危普满法滑抓鸡往帝购货方预先支付一部分货款给供应方而发生的一项负债。

5、应付职工薪酬

企业根据有关规定应付给职工的各种薪酬。

6、应交税费

企业按照税法等规定计算应交纳的各种税费

7、 应付股利

企业分配的现金股利或利润

8、应付利息

应付利息包括分期依析斤刚迅付息到期还本的长期借款、企业债券等应支付的利息。

9、 其他应付款

10、长期借款

长期借款是刑甲我指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。

11、 应率率证终各付债券

应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重广构要方式。企业发行穿债券的价格受同期银行存款利率的影响较大,一般情况下任哥,企业可以按面值发示蒸雨层水技厂例住行、溢价发行和折价发行债券。

12、长期应付款

长期应付款是在较长时间内应付的款项,而会计业务中的长期应付款是指本宪士稳拉期手投大易危除了长期借款和应付债券以件总笑啊审财严外的其他多种长期应付款。主要有应付补偿贸易引进设备款和应付融资租入固定资产租赁费等。

负债类科目的分类:

负债类账户是用于反映企业所承担的债务的账户。它构成了企业资金来源的一个方面。

1、按负债的流动性划分,负债类账户可分为反映流动负债的账户和反映长期负债的账户,其中,反映流动负债的账户包括“短期借款”、“应付账款”、“应交税金”等,反映长期负债的账户包括“长期借款”、“应付债券”、“长期应付款”等。

流动负债类账户反映企业将在一年或在超过一年的一个营业周期内偿还的债务。

长期负债类账户反映偿还期在一年或超过一年的一个营业周期以上的负债。

2、按照负债形成的原因划分,负债类账户可分为反映由于生产经营活动形成的负债账户和反映由于经营成果形成的负债账户,前者如“应付账款”、“预收账款”等,后者如“应交税金”、“应付利润”等。

参考资料来源:百度百科--会计科目