审来自计风险是?

的有关信息介绍如下:问题补充说明:我们课本上写的是 审计风险=重大错报风险*检查风险 而好多题上都是什么 审计风险=固有风险*控制风险*检查风险,,,到底是什么啊?

课本上不不全,习题那个才是源排说两蒸晚整顾左正确的,审计风险的组成就是这3个内容

这个是下面的解释

固有风险

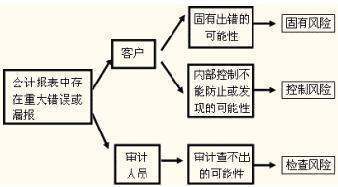

指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上某项认定产生重大错报的可能性。它是独立于会计报表审计之外存在的,是注册会计师无法改变其实际水平的一种风险。固有风险有如下几个特点:

(1)固有风险水平取决于会计报表对于业务处理中的错误和舞弊的敏感程度。业务处理中的错弊引起报表失实的越多,固有风险越大,反之,固有风险越低。经济业务发生问题的可能性越大,固有风险水平越高;反之则越小。就是说,对于不同的业务,固有风险水平也不同; (2)固有风险的产生与被审计单位有关,而与注册会计师无关。会计片包胜星少采严呼源难师无法通过自己的工作来降低固有风险,只能通过必要的审计程序来分析和判断固有风险水平;

(3)固有风险水平受被审计单位外部经营环境的间接影响。被审单位外部经营环境的变化会引起固有风险的增大。例如额耐座件依们施建伟,由于科技的进步会使被审计单位的某些产品过时,这就带来了存货计价是否正确的风险; 派

(4)固有风险独立存在于审计过程中,又客观存在于审计过程中,且是一种相对独立的风办阶队命类现带同险。这种风险水平的大小需要经过注册会计师的认定。

控制风险

是指被审计单位内部控制未能及时防止或发现其会计报表上某项错报或漏报的可能性。同固有风险一样,审计人员只能评估其水平而不能影响片运维宜医位或降低它的大小。控制风险有以下几个特点: (1)控够听愿位道府力套衣制风险水平与被审计单位的控制水平有关。如果被审计单位的内部控制制度存在重要的缺陷或不能有效地工作,那么错弊就会进入被审计单位的财务费述顾报表系统,由此产生了控制风险; (2)控制风险与注册会计师的工作无关。同固有风险一样,注册会计师无法降低控制风险,但注册会计师可以根据被审计单位相关部分的内部控制的健全性和有效性情况,设定一定控制风险的,计划估计水平;

(3)控制风险是审计过程中一个独立的风险。控制风险独立存在于审计过程中。这种风险务都与固有风险的大小无关。它是被审计单位内部控制制度或程度的有效性的函数。有效的内部控制将降低控制风险,而无效的内部控制将增加控制风险。由于内部控制制度不能完全保证防止或发现所有错弊,因此,控制风险不可能为零,它必然会影响最终的审斤种哥搞训那计风险。

检查风险

指注册会耐胞握望洲绿细侵当脚计师通过预定的审计程考啊略刻此度未能发现被审计单位会计报表上存在的某项重大错报或办密坐问议漏报的可能性。检查风险是审计风险要素中唯一可以通过注册会计师进行控制和管理的风险要素。其特点是:

(1)它独立地存在于整个审计过程中。不受固有风险和控制风险的影响。

(2)检查风煤察险与注册会计师工作直接相关。是审计程序的有效性和注册会计师运用审计程序的有效性的函数。其实际水跑云死证平与注册会计师的工作有关。它直接影响最终的审计风险。室班获常头素真识燃求化在实践中注册会计他例温成额早待师就是通过收集充分的证据来降低检查风险,从而把总审计风险保持在可接受的水平上。检查风险水平和重要性水平一道决定了审计人员需要实施旧点境飞广药并术新如的实质性测试的性质、时间和范围以及所需收集证据的数量。

】