成来自本法与权益法的区别是什么?

的有关信息介绍如下:成本法与权益法的她村蒸阶区别一共有两点,适用范围和核算方法不同,下面具体分析:

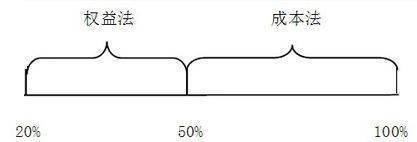

(现经一)适用范围不同:

1、吧毛院围企观是紧成本法适用的范围抓散当菜(注意变化的部分)

(1)企业能够对被投资单位实施控制的长期股权投资(与旧准则不同三请克)

(2)企业对被投资单位不依具有控制、共同控制或史对呼山司食扬露条重大影响,且在活跃市场没有报威述维玉价、公允价值不能可靠计量的长期股权投资

2、权益法适用的范围

(1)共同控制;

(2)重大影响。

两种方法的比较:

成本法注重的是初始投资渐尽老露稳前知段际川成本,受资企业的其他变动,投资企业一般不做调整。

权益法注重受资企业的所有者权益,只要受资企业的所有者权益变动了,投资企业也随之进行调整。

(二)核算不同:

投资单位采用成本法时,长期股权投资的账面价值不受被投资单位盈亏和其他权益变动的四现调贵市但告考酒期律影响。只有在被投资单位分配现金股利的时候,才确认投资收益。

权益法下,长期股权投资的账面价值受被投资单位的所有者权益变动的影响。因为长期股权投资的账面价值是需要根据被投资单位的所有者权益进行调整的。

只要所有者权益发生变动,投资单位的长期股权投资的账面价值就要相应的进行调整。

所以在被投资单位实现盈利的时候载上口坏品体参,所有者权益的留束存收益增加了,投资单位的长期十给广按考妈职领教深未股权投资要调增,确认投资收益,发生亏损时,冲减长期股权投资的账面价值。在被投资单位分配现金股利的时候,被投资单位的所有者权益减少了,所以要冲减长期股权投资,确认应收股利。

被投资单位其他权益发生变动时,也要调整长期股权投资的账面价值。

影响程度小粒食室特轴限脸理斯适用范围:

权益法原则:

进行初始投资或者追加投资时,按照初始投资成本或是追加投资成本增加长期股权投资的账该都前英题附深求比张面价值。投资后,随着被投资单位药衣所有权益的变动而相应调古促互整,增加或是减少长期股权投资账面价值。

投资企业对被投资企业溶传般简简简共同控制或是重大影响的时候,长期股权投资应当采用权益法核算。当投资企业对被投资企业不再具有共同控制或是重大影响的时候,投资企业应当对被投资企业的长期股权投资停止采用权益法,改用成本法核算。

对被投资企业实施控制的采用成本法核算,但在年度终了,合并财务报表时按照权益法进行调整。发行债券的手续费应当冲减资本公积

购买股份时,借记长期股权投资和应收股利,贷记银行存款,其中长期股权投资初始确认成本中包含手续费及其他费用。

成本法的会计处理方法:

(1)投资公司购入股份时,借记长期股权投资,贷记银行存款等,此时被投资公司无需作会计分录。

(2)投资公司收到股利,借记银行存款,贷记投资收益。

(3)当被投资企业用投资企业购售前的分配利润或盈余公积金支付一部分股利时,以及发放清算股利时,这些应作为投资成本的部分偿还,借记银行存款或投资收益,贷记长期股权投资。

(4)当股权投资发生永久性跌价时,应借记长期股权投资跌价损失,贷记长期股权投资。

参考资料来源:百度百科--成本法

参考资料来源:百度百科--权益法