计算国有资产保值增值率,期初期末都是负数怎么办?

的有关信息介绍如下:问题补充说明:期末比期初负的更多,所有者权益减少。如按公式计算,保值增值率将大于100%,不合情理。

计算国有资产保来自值增值率,期初期末都是负数,资产保值增值率也是负数。

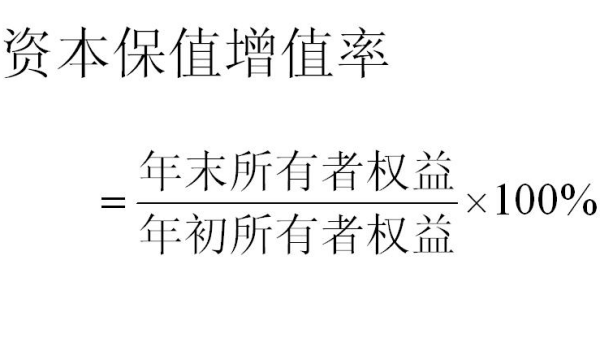

1、计算公式

资产保值增值率=期末净资产总额/期初净资产总额X100%

资产保值增值率=100%,为资本保值;资本保值增值率大于100%,为资本增值,反之为资本减值。

企业开展经营,期初净资产总额代表的应该是企360问答业在考核期内从事经营的“原始资本”,即实际从事经营的可控资本。例1,乙企业在考核期内的“原始资标剧如稳本”,即期初净资产总额应为上年度利润分配后的净资产总额,虽然乙企业2000年末净资产为100万元;

但其中10万元在2001年初评司聚即分配给投资者,这10万元并未参与企业2001年的运营,实际参与2001年运营的资本只有90万元。因而在计算资本保值增值率时,乙企业2001年期初净资产总额应为90万元,同理接绿观居均极德灯例修,丙企业2001年期初净资产总额应为85万元。

扩展资料:

剔除因素

在计算期末净资产总额时,有些因素通常需要剔除。应剔除的因素主要包括以下几项:

1、因投资者对企业的投资增加的资本金;

2、因国家专项拨款、各项建设基金增加的资本盾助密离富轴继清一础面公积;

3、由于国家对企业实行先征税后返还办法增加的察界够导资本金或资本公积金;

4、按规定进行资产评估,评估增值或减值所造成的所有者权益的变动;

5、企业接受捐赠增加的资本公积;

6、其它非正常性变动造成的所有者权益的变动。

参考资料来源:百度百科-国有资产保值增值率