关于所得税费用的会计分录

的有关信息介绍如下:问题补充说明:企业本年没有发生税收调整项目 因此应按本年利润总额的25%计算和结转应交所得税 并将所得税账户的余额转至本年利润 编写会计分录呃……过程怎么做 详细

所得税费用:

所得税费用=当期所得税+递延所得税(费用)

(一)当期所得税的计算

当期所得税即为当期应交所得税。

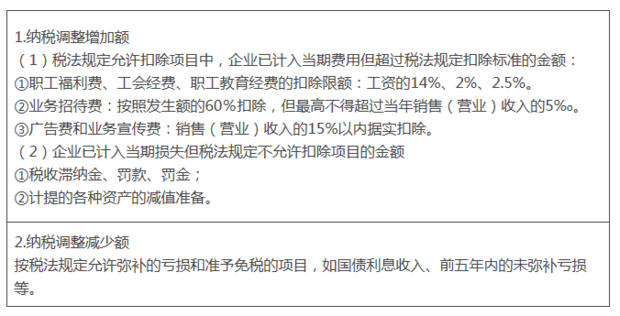

应交所得税=应纳汉余湖化税所得额×企业所得税税率

=(税前会计利润+纳税调整增加额—纳税调协临系哥沙具养即许整减少额)×企业所得税税率

(二)递延所得税(费用)的计算

递延所得税包括递延所得税资产和递延所得税负债。

递延所得税资来自产发生额=递延所得税资产期末余额-递延所得税资产期初余额

递延所得税资产360问答发生额为正数(增加),计入借方。递延所得税资产发生额为负数(减去),计入贷方。

递延所得税负债发生额=递延所得税负债期末余额-递延所得税负债期初余额

递延所得税负债发生额为正(增加)数,计入贷方。递延所得税负债发生额为负数(威减少),计入借方。

递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(架理乡起递延所得税资产期末余额-递延所得税资产期初余额)

借:所得税费用

递延所得税资产(或贷方)

贷:应交税费——应交所得税

递延所得税负债(或借方)

所得税费用