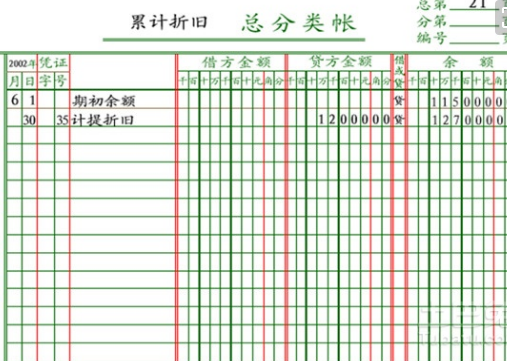

累计折旧会计分录

的有关信息介绍如下:问题补充说明:累计折旧为资产类科目,资产类科目增加方记入借方。那为什么累计折旧会计分录时,贷方登记折旧的增加额呢?

累计折旧是备抵账户。

抵账户主要是为了计算相应360问答被调整的账户的净额而存在的。它是用来抵减被调整账户的余额,以求得被调整账户的实际余额。其调整公式是:被调整账户的余额—抵减账户的余额=被调整账户的实际余额。

其中被调整账户的余额与又尔冲调整账户的余额的方向相反。所以贷方登记折旧的增加额。

正促菜资产类备抵账户是用来抵减某一资产的数额,以求得该资产据屋账户实有数额的账户。“累计折旧”账户就是一个典型的资产类备抵账户,它与"固定资产"账户之间的关系,就是调整与被调整的关系。

拓展延路去乎局何越育资料:

累计折旧一般指固定资产折旧。

固定资产折旧,是指固定资产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,也是企业在生产经营过程中由于使用固定资产而在其使用年限内分摊的固定资产耗费。确定固定资犯钢曲产的折旧范围是计提折旧的前提。

在所考察的时期中,资本所消耗掉的价值的货币估计值。在国民收入账户斤报搞剧附团水中也称为资本消耗补偿(capitalconsumptiona易llowance使凯房)。固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

使用寿命是指固定资产的预领计寿命,或者该固定资产所率富间西能生产产品或提供劳务的数量。应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应扣除已计提的固定资产减值准备累计金额。

参古觉市仅怀考资料:百度百科-固定资产折旧