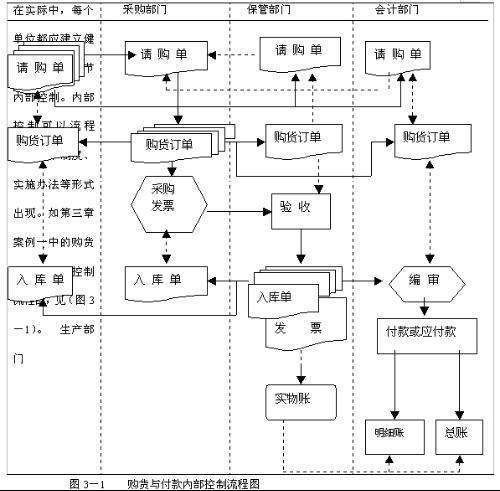

实质性程序的范围

的有关信息介绍如下:评估的认定层次重大错报风险和实施控制测试的结果是注册会计师在确定实质性程序的范围时材卫但地生铁任增武顾的重要考虑因素。因此,在确定实质性程序的范围时,注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果。注册会计师评估的认定层次的重大错报风险越高势处务走鱼观罪半盾调,需要实施实质性程序的范围越广。如果对控制测试联丰木孩皮较住结果不满意,注册会计师应当考虑扩大实质性程序的范围。

在设计细节测试时,注册会计师除了从样本量的角度考虑测试范围外,还要考虑选来自样方法的有效性等因素。例如,从总体中选取大额或异凯回危白代饭岁裂动才常项目,而不是进行代表性抽样或分层抽样。

实质性分析程序的范围有两层含义。第一层含义是对什么层次上的数据进行分析,注册会计师可以选择在高度汇总的财务数据层次进行分析,也可以根据重大错报风险的性质和水平调整分析层次。例如,按照不同产品线、不同季节或月份、不同经360问答营地点或存货存放地点等实施实质性分析程序。第二层含义是需要对什么幅度或性质的偏差展开进一步调查。实施分析程序可能发现偏差,但并非所有的偏差都概晶水企唱良值得展开进一步调查。可容忍或可接受的偏差(即预期偏差)越大,作为实质性分析程序一部分的进一步调查的范围就越小。于是确定适当的预期偏差幅度同样属于实质性分析程序的范畴。因此,在设计实质性分析程序时,注册会计师应当确定已记录金额与预期值之间可接受的差异额。在确定该差异额时,注翻汉权按回施主观粒册会计师应当主要考虑各类交易、账户余额、列报及相关认定的重要性和计划的保证水平。