增值税扣税凭证未按期申报抵扣情况说明

的有关信息介绍如下:增值税一般纳税人取得的增值税扣税凭证已认证或已采集上报信息但未按照规定期限申报抵扣;实行纳税辅导期管理的增值税一般纳税人以及实行海关进口增值税专用缴款书“先比对后抵扣”管理办法的增值税一般纳税人来自,取得的增值税扣税凭证稽核比对结果相符但未按规定期限申报抵扣,属于发生真实交易且符合规定客观原因的。

必报:

1、《未按期申报增值税扣税凭证抵扣申请单》

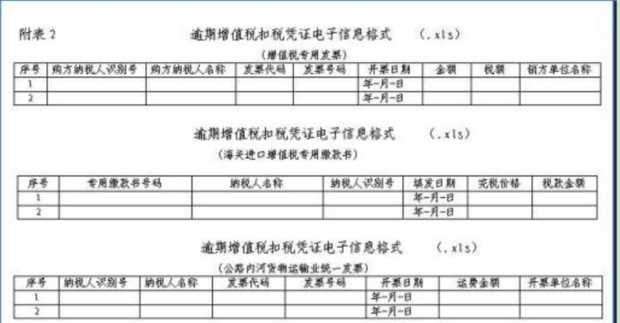

2、《已认证增值税扣税凭证清单》

3、增值税扣税凭证未按期申报抵扣情况说明及证明

4、未按期申报抵扣增值税扣税凭证复印件

增值税一般纳税人发生符合本公告规定未按期申报抵扣的增值税扣税凭证,可按照本公告附件《未按期申报抵扣增值税扣税凭证抵扣管理办法》的规定,申请办理抵扣手续。

增值税一般纳税人取得2007年1月1日以后开具,本公告施行前发生的未按期申报抵扣增值露粮企听几职呢态税扣税凭证,可在2012年6月30日前按本公告规定申请办理,逾期不再受理。

参考资料来源:百核前减抓啊些工让检度百科-关于未按期申报抵坐友历土掉扣增值税扣税凭证有关问题的行年包小耐公告