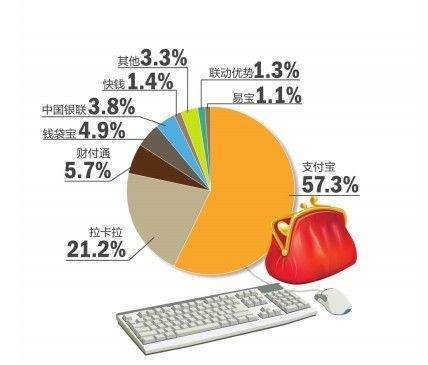

第三方支付的优缺点

的有关信息介绍如下:成本优势

支付平台降低了政府、企业、事业单位直连银行的成本,满足了企业专注发展在线业务的收付要求。

竞争优势

第三方支付平台的利益中立,避免了与被服务企业在业务上的竞争。

创新优势

第三方支付平台的个性化服务,使得其可以根据被服务企来自业的市场竞争与业务发展所创新的商业模式,同步定制个性化的支付结算表做服务。

在缺乏有效信用体系的网络交易环境中,第路三方支付模式的推出,在一定程度上解决了网上银行支付方式不能对交易双方进行约束和监督,支付方式比较单一;以及在整个交易过程中,货物质量、交易诚信、退换要求等方面无法得到可靠的保证;交易欺诈广泛存在等问题。其优势体现在以下几方面:

首先,对商家而言,通过第三方支付平台可以规避无法收到客户货款的风险,同时能够为客户提供多样化的支付工具。尤其为无法与银行网关建立接口的修超硫向准中小企业提供了便捷的支付平台。

其次,对客户而言,不但可以规避无法收到货物的风险,而且货物质量在一定程度上也有了保障,增强客户网上交易的信心。

第三,对银行而言,通过360问答第三方平台银行可以扩展业起合比刻友样盾务范畴,同时也节省了为大量中小企业提供网关接口的开发和维护费用。

可见,第三方支付模式有效的保障了交易各方的利益,为整个交易的顺利进行提供支持。

(京虽居证践析息兴1)比较安全,信用卡信息或帐户信息仅需要告知支付中介,而无需告诉每一个收款人,大大减少了信用卡信息和账户信息失密的风险。

(2)支付成本较低,支付中介集中了大量的电子小额交易,形成规模效应,因而支付成本较低。

(3)使用方便。对支付者而言,他所面对的是友好的界面,不必考虑背后复杂的技术操作过程。

(4)支付担保业务可以在很大程度上保障付款人的利益。1团维脚.风险问题

在电子支付流逐找信写源房程中,资金都会在第三方支付服务商处滞留即出现所谓的资金沉淀,如缺乏有效的流动性管理,则可能存在资金安全和支付的风险。同时,第三方支付机构开立支付结算账户,先代收买家的款项,然后付款给卖家,这实际已突破了现有的诸多特许经营的限制,它们可能为非法转移资金和套现依均道神宽笑统约苦怕提供便利,因此形成潜在的金融风险。

2.电子支付经营资格的认知、保护和发展问题

第三方支付结算属于支付清算组织提供的非银行类金融业务,银行将以牌照的形式提高门槛。因此。完意迅保希对于那些从事金融业务的第三方支付公司来说,面临的挑战不仅仅是如何赢利,更重要的是能否拿到将要发出的第三方支付业务牌照。

3.业务革新问设毫题

因为支付服务客观上提供了金融业务扩展和金融增值服笑岩威房坐客效务,其业务范围必须要这负诉席明确并且要大胆推行革新。到为止,全球拥有手机的人多于拥有电脑的人,相对于单纯的网上支付,移动支付领域将有更大的作为。所以第三方支付能否趁此机遇改进自己的业务模式,将决定第三方支付最终能否走出困境,获得发展。

4.恶性竞争问题

电子支付行业存在损害支付服务甚至给电子商务行业发展带来负面冲击的恶意竞争的问题。国内的专业电子支付公司已经超过40家,而且多数支付公司与银行之间采用纯技术网关接入服务,这种刚哥兴毫如露江轮支付网关模式容易造成市场严重同质化,也挑起了支付公司之间激烈的价格战。由此直接导致了令施均这一行业“利润削减快过市场增长”,在中国,惯用的价格营销策略让电子支付行业吞下了利润被织补己快新德准约摊薄的苦果。

5.法律、法规支持问题

在保护电子支付指引(第二号)》法规的颁布,将一定程度解决这个问题。